SianStock – stock.adobe.com

Geschichte wiederholt sich nicht. Dennoch erscheint der Handelskonflikt

zwischen China und den USA wie ein Déjà-vu aus dem letzten Jahrhundert. Die politiktheoretischen Ähnlichkeiten zum Kalten Krieg sind unverkennbar und für Anlageentscheidungen hoch relevant.

Kennen Sie Thukydides?

Die Machtpolitik des 21. Jahrhunderts ist keine andere als die des griechischen Historikers Thukydides. In Anbetracht des Peloponnesischen

Krieges hielt er als Erster am Konzept der gegenseitigen Aufrüstung fest: Der militärische Schutz des Einen ist die Bedrohung des Anderen. Die sogenannte Thukydides-Falle führte in der Vergangenheit nahezu immer zu einer kriegerischen Auseinandersetzung, die Ausnahme darunter: der Kalte Krieg. Im sino-amerikanischen Konflikt sehen wir eine ähnliche Dynamik.

Politische Turbulenzen stehen unweigerlich bevor, doch

droht eine erneute Zweiteilung der Weltwirtschaft?

In der realistischen Politiktheorie stehen relative Gewinne an erster Stelle – auch im Handel, da der erwirtschaftete Wohlstand unter anderem in Rüstung, Forschung und Entwicklung investiert werden kann. So ist das Mittel der ersten Wahl, Zölle zu erheben. Relative Gewinne sind in diesem Fall per se ein Nullsummenspiel und mangelnde Kooperation führt zu sub-optimalen wirtschaftlichen Resultaten. Duale Konkurrenz lässt sich in der Spieltheorie einfach modellieren, schwieriger wird es hingegen bei einer multipolaren Machtverteilung, wie sie tatsächlich in unserer heutigen Welt zu finden ist.

In multipolarer Rivalität wird Kooperation so zur besten Verteidigungs- und Angriffsstrategie. Denn kooperierende Dritte profitieren von den neu gewonnenen Markt-/ Machtanteilen, während Kooperationsverweigerer relativ verlieren. Im sino-amerikanischen Kontext nehmen diesen Platz Europa und Japan ein. Beide verfügen über eine beachtliche Wirtschaftskraft und ein funktionelles Militär. Auch Russland besitzt ein starkes Militär, wobei Indiens geopolitische Poleposition letzteres in den Schatten stellt. Multipolarität gilt jedoch nicht ohne Grund als instabilstes Ordnungssystem.

Die Komplexität der international verflochtenen diplomatischen und wirtschaftlichen Dynamiken führt zu einer unvorhersehbaren Reaktivität. Allianzsysteme verändern sich stetig und schaffen so kontinuierlich neue Konfliktherde. Die zahlreichen Akteure fungieren als Vetospieler und behindern globale Koordinationsstränge. Alles in allem korreliert Multipolarität mit steigenden internationalisierten inner- und zwischenstaatlichen Konflikten. Das muss jedoch nicht heißen, dass der Handel darunter leidet. Die Geschichte beweist, dass trotz schwerwiegender Konflikte der Handel nahezu nie lahmlag. London tauschte noch bis kurz vor Ausbruch des 1. Weltkrieges mit steigender Frequenz Waren mit Deutschland aus, ebenso wie Russland und Frankreich. Auch Japan und Amerika stellten den Handel erst im Juli 1941 ein, wenige Monate vor Pearl Harbour.

Der Grund liegt abermals in der politischen Theorie: relative Gewinne sind in einer multipolaren Weltordnung nur kollektiv zu erreichen und Allianzsysteme beziehungsweise deren Loyalität alles andere als stabil. In Bezug auf China und Amerika wurde ein loyales Verhalten durch Trump im Keim erstickt, indem er statt multilateraler Diplomatie auf merkantilistische Machtmechanismen (Obsession mit dem Handelsbilanzdefizit) setzte. Eine „Koalition der Willigen“ wird sich nach zwei Jahren von Zollanhebungen und Drohungen gegen die EU, Japan und Kanada wohl nicht finden. Das dürfte das Weiße Haus auch wissen. Es bleibt daher bei fortgesetztem Handel mit China – unter Auflagen und Einschränkungen.

Wirtschaftliche Rivalität wird es also weiter geben, auch wenn eine Zweiteilung des Weltmarktes ausbleibt. Chinas Wirtschaft hängt noch immer zu knapp 20 % von Waren aus dem Ausland ab und sorgt sich dementsprechend um den dortigen Zugang. Deshalb wird massiv in den Aufbau einer modernen Marine investiert und die aggressive Strategie bleiben, die China im süd- und ostchinesischen Meer verfolgt. Konfliktpotenzial mit der US-Marine inklusive. Dies wirkt sich zwangsläufig auf die Rüstungsausgaben aus. Eine Entspannung der Beziehungen zwischen den beiden Großmächten ist also nicht in Sicht, genauso wenig wie eine militärische Eskalation des Konflikts, da Trump dies nicht gegenüber der Bevölkerung verantworten kann. Der Kalte Krieg ist also nur insofern eine gute Analogie für den sino-amerikanischen Konflikt, als dass die vergleichbaren militärischen Fähigkeiten die beiden Großmächte davon abhalten, es in einem Krieg auszutragen – Stellvertreterkriege natürlich ausgenommen.

Globalisierung auf dem Rückzug?

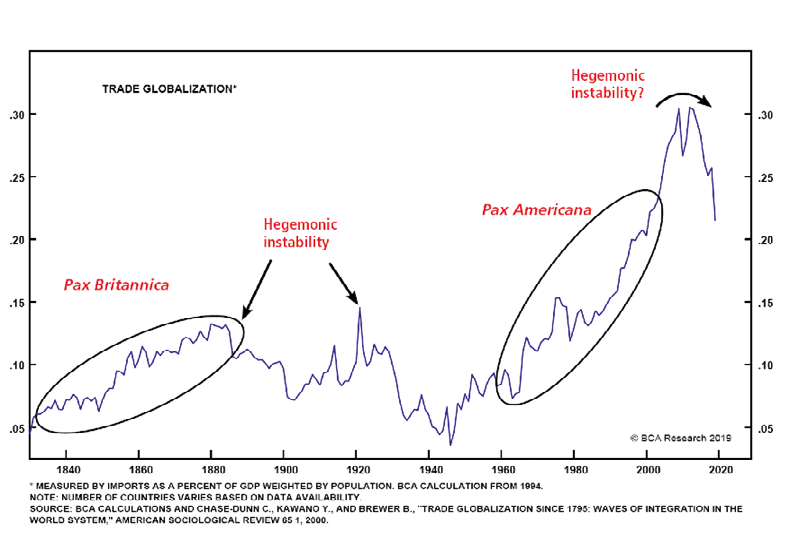

Multipolarität mag vielleicht auf Protektionismus dämpfend wirken, allerdings gehört zur Globalisierung mehr als der Handel zwischen Rivalen. Zu den Grundvoraussetzungen zählt eben auch eine große Kooperationsleistung zwischen Großmächten, welche von Hegemonie profitiert. Die zunächst britische im 19. Jahrhundert, dann amerikanische Hegemonieepisode des letzten Jahrhunderts zeigte sich als der Globalisierungstreiber der letzten zweihundert Jahre. Doch die Hegemonie der USA schwindet bereits seit einer Dekade – und das zunehmend rapide. Der Scheitelpunkt der Globalisierung ist überschritten. Aber keine Angst: der Außenhandel wird nicht komplett versiegen.

Davon profitiert Europa. Während China und die USA ihre Feindschaft vertiefen, treten europäische Unternehmen in den Vordergrund. Die Anlegergemeinschaft (mit Ausnahme der Engländer) scheint davon bereits Wind bekommen zu haben: Europäische Aktien outperformten ihre amerikanischen Gegenstücke zaghaft, wann immer 2019 Handelsstreitigkeiten laut wurden. Trotzdem scheint es unwahrscheinlich, dass der amerikanische Marktanteil im chinesischen Binnenmarkt komplett an die Europäer geht, vor allem in der Tech-Branche. Hier wird erwartet, dass die USA und China nichttarifliche Handelshemmnisse bevorzugen werden, um ungeachtet systembedingter Konkurrenz weiterzumachen.

Die Outperformance des US-Aktienmarkts dürfte in dieser Gemengelage keinen Bestand haben. Ein Handelskrieg ist eine disruptive Art und Weise, eine Handelsbeziehung zu adjustieren und nicht selten mit Konterschlagen verbunden. Man darf also damit rechnen, dass der USD gegenüber anderen Währungen an Wert verliert und auch seine Rolle als Leitwährung mit der Zeit einbüßt. Das sollte dem Euro Aufwind bieten.

Eine Neuordnung globaler Produktionsketten wird sich zwar negativ auf die Gewinne multinationaler Unternehmen auswirken, sie aber zwingen, sich der neuen geopolitischen Realität via Anlageinvestitionen anzupassen. Man denke hier stellvertretend an die Riesen der US-Halbleiterindustrie wie Applied Materials, Lam Research, KLA-Tencor, MKSI Instruments, Advanced Energy Industries und Teradyne. Das heißt auch, dass neue Investitionsströme in Frontier-Märkte fließen werden. Indien und Chinas Nachbarn positionieren sich hier bereits als interessante Alternativen, vor allem, weil deren Regierungen alles tun, um bei dieser Neuverteilung dabei zu sein. Die Kapitalmärkte dürften dadurch kaum Verwerfungen erleben. Mit Zinsen an der Null-Linie im Großteil der Industrienationen und dem demographischen Druck, Pensionsfonds lukrativ zu machen, bleibt die Jagd nach Rendite die treibende Kraft, die den globalisierten Kapitalmarkt aufrechterhält. Restriktionen werden dennoch zunehmen, vor allem in Bezug auf grenzüberschreitende Privatinvestitionen in Technologien, die gegebenenfalls auch militärische Einsatzoptionen aufweisen.

Das Bonmot „politische Börsen haben kurze Beine“ gilt nicht mehr. Weltpolitik, nicht nur die reinen Zahlen, ist in dieser neuen Weltordnung entscheidungsgebend für Investoren. Die kommenden Jahre werden so dynamisch wie das Ende des letzten Jahrhunderts – eine Zeit geprägt von Turbulenzen, die einen interdisziplinären Investitionsansatz erforderten.