gui yong nian – stock.adobe.com

Dass eine Verbesserung der Weltkonjunktur neben anderen Faktoren auch viel von der Entwicklung in China abhängt, ist nichts Neues. Neu ist allerdings, dass die chinesische Wirtschaft noch immer stockt und die Regierung in Peking bislang noch kein probates Mittel gefunden hat, um die gewohnten Erfolgsdaten wieder zu erreichen. Wir haben sechs wichtige Fragen und ihre Antworten zusammengestellt, um eine Bewertung der Lage und die Perspektiven transparent zu machen.

Die chinesische Wirtschaft befindet sich in einer Schwächephase, wird sie in 2020 den Tiefpunkt überwinden?

Historisch gesehen beginnt ein Anstieg der Kreditvergabe in China ungefähr drei bis vier Quartale bevor die Wirtschaft eine Belebung verzeichnet. Wie die Statistiken zeigen, steigt die Kreditvergabe in China seit Beginn des Jahres 2019, was andeutet, dass die wirtschaftliche Aktivität schon bald nachziehen dürfte. Auch andere Wirtschaftsfaktoren zeigen vielversprechende Ansätze: Infrastruktur-Investitionen steigen wieder langsam, ebenso wie die Automobilproduktion. Im Oktober ist zudem der Verbrauch von Elektrizität sprunghaft gestiegen, was bedeuten könnte, dass das Wachstum Fahrt aufnimmt und mehr produziert wird. Die weltweit lockere Geldpolitik der Notenbanken dürfte auch dem chinesischen Wachstum auf die Sprünge helfen, genauso wie eine Entspannung im Handelsstreit mit den USA.

Wie ist es im Immobiliensektor um die Risiken bestellt?

Seit der großen Finanzkrise 2008 ist die bedeutende Rolle des Immobilienmarkts für die Konjunktur einer Volkswirtschaft nahezu jedem Bürger bekannt. Und in der Tat muss man für eine Beurteilung relativ genau hinsehen. Die Bauaktivitäten sprechen derzeit eigentlich gegen die These eines anhaltenden Wirtschaftsrückgangs in China, denn der derzeit starke Bausektor übt einen positiven Einfluss auf die Industrie innerhalb und außerhalb Chinas aus.

Doch die Nachfrageseite gerade im Wohnungsbau steht vor großen strukturellen Schwierigkeiten. Der echte Wohnungsbedarf ist merklich gesunken. Die China Houshold Finance Survey (CHFS) des vergangenen Jahres zeigt, dass ca. 68 % der Wohnungsneukäufe im ersten Quartal von 2018 zur Kapitalanlage erworben wurden. In Chinas urbanen Bereichen betrug der pro-Kopf-Wohnraum Ende letzten Jahres 40 qm – das ist mehr als in Japan oder Südkorea. Andere strukturelle Hindernisse aus Sicht der Branche stellen die inzwischen schwieriger gewordene Finanzierbarkeit eines Immobilienerwerbs, die nachlassende Landflucht, generelle demographische Veränderungen und zuletzt die Förderung des Mietwohnungsmarktes dar.

Die Regierung hat mehrfach betont, dass China aktuell kein Interesse daran hat, über den Immobilienmarkt eine kurzfristige Konjunkturbelebung zu erreichen. Die spekulative Nachfrage nach Wohnimmobilien soll ebenfalls eingedämmt werden.

Zwischen Ende 2015 und 2017 finanzierte die People’s Bank of China den Abverkauf des überschüssigen Wohnungsbestandes im Rahmen des sogenannten Pledged Supplementary (PSL) Programms. Trotz der erheblichen Verlangsamung der chinesischen Konjunktur hat die Regierung bisher wenig Stimulus im Wohnungsmarkt induziert. Im Gegenteil, sowohl die Zahl der Finanzierungen als auch Wiederaufbauprogramme von Brennpunkten wurden drastisch reduziert. Dieses Jahr kommt ein neues Regierungsprojekt hinzu: Wohnimmobilien, die vor 2000 gebaut wurden, werden renoviert und mit Parkplätzen, Aufzügen, Glasfasernetz und einer verbesserten Elektrizitäts- und Gasversorgung ausgestattet. Dieses Renovierungsprogramm soll Wohnungsinhaber in eben diesen älteren Gebäuden von einem Neukauf abhalten.

Kurzfristig werden daher sinkende Wohnungspreise und die erschwerte Finanzierung für Wohnungsbauer eine Erholung des Baugewerbes verhindern. Zwar haben die Käufe von Neubauten zugenommen, dies geschah allerdings mit Unterstützung von aggressivem Marketing und versteckten Preissenkungen.

Denn lokale Behörden versuchen offene Preisreduzierungen zu vermeiden, wie in Maanshan, einer Tier 3-Stadt (2,28 Mio. Einwohner) in der Provinz Anhui, wo Preise nicht mehr als 10 % gesenkt werden dürfen. Viele Immobilienanbieter tendieren deshalb zu indirekteren Strategien mit Naturalrabatten wie inklusive Einrichtung und/oder einem Auto. Diese Verkaufsstrategien werden in den offiziellen Statistiken nicht erfasst, weshalb der dort angeführte 9 %-ige Preisanstieg im Wohnungsmarkt in die Irre führt. Vor allem in vielen Tier 1- und Tier 2- Städten sinken die Preise am Gebrauchtimmobilienmarkt, was sich nun auch auf Tier 3-Städte auszubreiten scheint.

Theoretisch sollten sinkende Wohnungspreise vor Neubauten und Investitionen abschrecken. Fallende Preise signalisieren, dass das Angebot die Nachfrage übersteigt und führen zumeist dazu, dass Bauträger neue Projekte drosseln. Anders in China. Aufgrund von Finanzierungsschwierigkeiten behalfen sich Wohnungsbauunternehmen seit 2017 mit aggressiven Vorverkaufsstrategien. Die Strategie entstand während der rapiden Expansion der letzten zehn Jahre. Immobilienanbieter stehen aber heute unter dem Druck, die bereits verkauften Einheiten tatsächlich abzuliefern. Ob es neue Finanzierungsmöglichkeiten geben wird, um vom Reißbrett verkaufte Neubauten zu realisieren oder ob es zu einer Verzögerung oder gar Aufgabe des Bauvorhabens kommen wird, gestaltet sich je nach Anbieter. Dementsprechend schwierig ist es auch, Trends im Bausektor für die nächsten sechs Monate zu erkennen. In jedem Fall wird der Wohnungsbau eher schwächer tendieren, da viele kleine und mittlere Unternehmen, aber auch einige große in tiefen finanziellen Schwierigkeiten stecken.

Was ist von der chinesischen Wirtschaftspolitik in 2020 zu erwarten?

Das chinesische Wachstumsmodell ist in der Vergangenheit von zwei Faktoren abhängig gewesen: Kreditvergabe und Anlageinvestitionen. Die große Frage wird sein, inwieweit die politischen Entscheidungsträger willens sind, diese beiden Parameter in der näheren Zukunft zu forcieren, um die Wirtschaft anzukurbeln. Im Moment sieht es so aus, als wäre die Pekinger Regierung genau hierzu bereit, da die Investitionen bei den staatlichen Betrieben seit September 2019 höher liegen als im privaten Sektor – dies war auch während der letzten Wirtschaftskrise des Landes im Jahr 2015/16 der Wendepunkt zum Besseren. Zwar dürfte die Entwicklung nicht so drastisch ausfallen wie während der letzten Wirtschaftskrise, allerdings ist der derzeitige Abschwung auch nicht so deutlich wie damals.

Eine Reihe von politischen Entscheidungen könnten unter diesem Aspekt in 2020 anstehen:

- Die chinesische Notenbank dürfte die Geldmenge ausweiten und den Bankensektor so unterstützen.

- Der Volkskongress könnte auf seinem Kongress März 2020 eine höhere Quote für Staatsanleihen beschließen, die vor allem von den Staatsbanken gekauft werden, Investitionsausgaben werden durch staatliche Projekte in den Gemeinden hoch gehalten.

- Erste Anzeichen weisen darauf hin, dass die Regierung ab 2020 Restriktionen im Immobiliensektor aufheben wird (zumindest teilweise).

- Insgesamt ist davon auszugehen, dass die chinesische Regierung das Wirtschaftswachstum des Landes in 2020 zur höchsten Priorität macht.

Der Verbraucherpreisindex (CPI) ist stark angestiegen und liegt derzeit oberhalb des Inflationsziels der Regierung von 3 %. Könnte dies die lockere Zinspolitik der Zentralbank beeinflussen?

Nein. Fallende Preise für den Industriesektor stellen ein deutlich höheres Risiko für die Wirtschaftsentwicklung dar als die Verbraucherpreisinflation, daher ist es wahrscheinlich, dass die Notenbank die Geldpolitik weiter lockert und nicht anzieht.

Zudem sind vor allem die steigenden Preise für Schweinefleisch die treibende Kraft hinter dem Inflationsanstieg, historische Daten zeigen, dass steigende Nahrungsmittelpreise bislang aber keinerlei Einfluss auf die Politik der Zentralbank hatten.

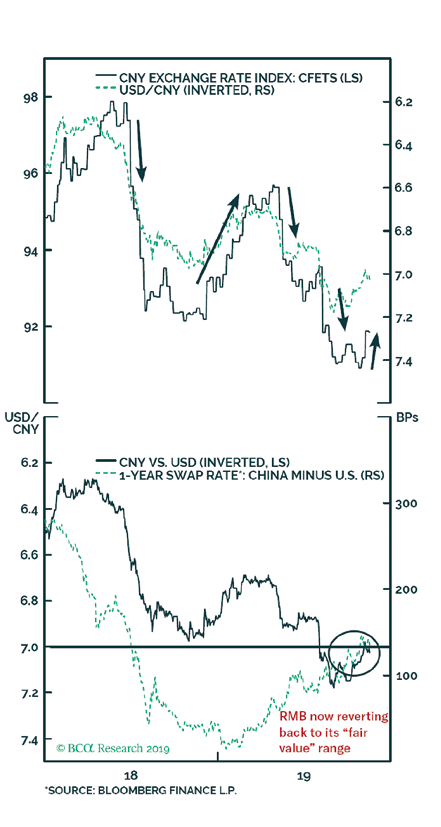

Wie geht es mit der chinesischen Währung Renminbi (RMB) in 2020 weiter?

Der Handelsstreit mit den USA hat seit Februar 2018 für eine fünfprozentige Abwertung des RMB gegenüber dem Dollar gesorgt. Die sich anbahnende Einigung zwischen den beiden Supermächten dürfte positive Vorzeichen für den RMB in 2020 setzen, die sich erholende Wirtschaftsentwicklung im Reich der Mitte sollte ein Übriges hinzutun. Es dürfte allerdings nicht im Interesse der chinesischen Notenbank sein, den RMB zu schnell an Wert gewinnen zu lassen, da sich dies negativ auf die Exporte auswirken könnte.

Wie sollten sich Anleger 2020 in China positionieren?

Sollte die chinesische Wirtschaft im ersten Quartal des kommenden Jahres den Tiefpunkt durchschreiten, sehen wir viel Aufwärtspotenzial für chinesische Aktien in den nächsten sechs bis zwölf Monaten. Das nahende Ende des Handelsstreits und die lockere Geldpolitik sind hierfür die besten Anzeichen.

Kurzfristig gibt es allerdings ein nicht ganz auszuschließendes Abwärtspotenzial am Aktienmarkt:

Investoren ziehen derzeit noch defensive Werte den zyklischen vor – was auf eine noch geringe Zuversicht in einen Wirtschaftsaufschwung hinweist. Starten die Zykliker an den Märkten durch, dürfte sich diese Ansicht geändert haben. Spätestens diese Tatsache werten wir als Zeichen der Trendwende.

Eine Belebung bei den Basiskonsum und Industriegütern würde zeigen, dass die Geldpolitik der Notenbank funktioniert, noch ist dieser Ausschlag nach oben nicht zu sehen Ein „technischer“ Rückgang bei den Gesundheits- und Dienstleistungsaktien wäre ein weiteres positives Signal. Historisch gesehen erfolgt eine Erholung in diesem Bereich in China ungefähr ein bis drei Monate bevor die Wirtschaft nachzieht. Ein kurzfristiger „technischer“ Rückgang der Aktien würde andeuten, dass die Investoren das Ende des Wirtschaftsabschwungs erwarten.