Hat der Corona-Virus das Zeug dazu, die Wirtschaft in eine Rezession zu treiben? Diese Frage erscheint angesichts der täglich steigenden Zahl an Neuerkrankungen immer mehr auf dem Radar der Anleger. Im Grunde kann man sich das Szenario relativ leicht selbst zusammenreimen. Die globale Vernetzung in Produktions- und Lieferketten bringt es mit sich, dass der Stillstand eines Rädchens die ganze Weltwirtschaft in Mitleidenschaft zieht. Und man hat – allerdings mit Abstrichen – historische Beispiele zum Vorbild. Die wirtschaftlichen Auswirkungen umfassender Pandemien wie SARS (2003), H1N1 (2009) und H7N9 (2013) waren oft erheblich, aber nur von kurzer Dauer. So kam es in Hongkong 2003 zu einem Einbruch bei Reise-, Tourismus-, und Einzelhandelsaktivitäten. Die aktuelle Situation weicht insofern vom damaligen Verlauf ab, dass das öffentliche Bewusstsein höher ist. So reagierten die Behörden schneller und versuchten nicht wie in früheren Fällen, die Pandemie unter den Tisch zu kehren. Die Nutzung von Internet und sozialen Medien tat das ihre dazu. Für die Glaubwürdigkeit und den Bestand des politischen Systems in China entwickelt sich nun ein „Härtetest“, wenn es um Vertrauen ins System geht.

Die neueste Konjunkturprognose vom IWF wurde am Tag vor Beginn des jährlichen Wirtschaftsforums in Davos vorgestellt. Nach der Delle im Wachstum 2019 mit 2,9 % sollen dieses und nächstes Jahr für die Weltwirtschaft 3,3 beziehungsweise 3,4 % erreicht werden. Dafür gibt es ein Bündel von Gründen: Die Entspannung im Handelsstreit zwischen den USA und China, die weiterhin lockere Geldpolitik der Zentralbanken, die den Konsum stärkt, und die Tatsache, dass ein ungeordneter EU-Austritt der Briten aktuell wieder unwahrscheinlicher geworden ist. Die globalen Einkaufsmanager-Indices – Seismographen der Konjunktur – deuten jedenfalls auf eine Belebung hin.

So weit, so gut. Wir leben aber in Zeiten von Trump, Pandemien und Klimawandel. Herkömmliche Ansätze für Konjunkturprognosen, in denen historische Daten extrapoliert und Normalverteilungsannahmen zugrunde gelegt werden, sind in solchen Fällen für die Beurteilung von Chancen und Risiken möglicherweise nicht ausreichend zielführend. Im Gegenteil: Unvorhersehbare Risiken treten mit vergleichsweise hoher Wahrscheinlichkeit ein und könnten mit weitreichenderen Konsequenzen als herkömmliche Finanzkrisen aufwarten. Dabei bleibt der sogenannte Transmissionsriemen in die Kurse derselbe. Krisen drücken eben auf Wachstum, Umsatz, Gewinn und am Ende auf die Kurse. Für das laufende Jahr kann daher vorerst nur der US-Präsident als am ehesten kalkulierbares Risiko gelten. Denn der hat trotz Impeachment nur seine Wiederwahl im Fokus. Und daran kann man all seine Aktivitäten messen.

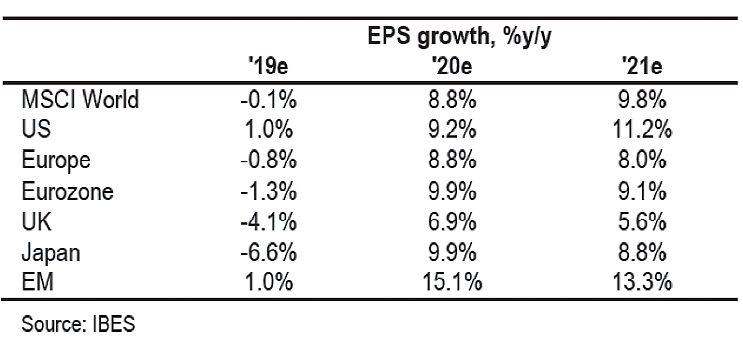

Nach einem bemerkenswerten Jahr 2019, in dem fast ausnahmslos alle Anlageformen zulegten, machen schon seit einigen Wochen Befürchtungen die Runde, es könne mit den guten Zeiten bald vorüber sein. Dabei wird völlig vergessen, dass der Jahresbeginn 2019 einem veritablen Weihnachts- Crash den Schlusspunkt setzte. So verlor der MSCI World allein im 4. Quartal 2018 17 % an Wert, im MSCI Emerging Markets waren es sogar 20 %. Ein Jahr später hatten die Indices die Verluste des Vorjahres im Fall des MSCI World um rund 8 % übertroffen, beim MSCI Emerging Markets hatte es nicht ganz gereicht.

Begleitet wurde die Aufholjagd von Rezessionsängsten, die angesichts der über weite Strecken relativ schwachen Unternehmensdaten durchaus ihre Berechtigung fanden. Das Jahr brachte im Durchschnitt schlappe 0,1 % Gewinnwachstum zum Vorjahr, wenn man einmal die rund 1.600 im Aktienindex MSCI Welt zusammengefassten Titel zugrunde legt. Doch es wäre nicht der Durchschnitt, wenn es nicht auch Sektoren gegeben hätte, die mit echten Problemen zu kämpfen hatten und haben. Zuallererst sei hier der Automobilsektor mit seinen Zulieferern aufgeführt, daneben der Energiesektor, die exportlastige verarbeitende Industrie und nicht zuletzt die Banken, denen das Umfeld negativer Zinsen ebenso wehtut wie der Markteintritt branchenfremder IT-Dienstleister.

Doch in vielen Ländern stabilisierten sich zwischenzeitlich die Einkaufsmanager-Indices, was auf eine Entspannung bei den vorherrschenden Sorgen hoffen lässt. Generell gilt es an dieser Stelle zu betonen, dass der Industriesektor merklich zyklischer schwankt, als der für die Industrieländer mittlerweile deutlich wichtigere Dienstleistungssektor. Weiterhin hat sich der Konsum als tragende Säule des Wachstums gezeigt. Egal, ob in den USA, Europa oder in China.

Auch andere Rahmenbedingungen sollten in dreierlei Hinsicht weiter positiv bleiben. Die Geldpolitik der Notenbanken setzt auch 2020 den Vorjahrestrend fort. Mit dem Ziel, Wachstum und Inflationserwartungen anzuregen, bleiben die Realzinsen in den USA, der Euroregion, dem Vereinigten Königreich und in Kanada wie seit 2019 unter Null. Daraus resultierend sollte die Weltkonjunktur im ersten Halbjahr an Fahrt aufnehmen.

Die letzten Daten der Einkaufsmanager-Indices gerade der verarbeitenden Industrie zeigen an, dass wohl im vierten Quartal des Vorjahres der Abschwung stockte, die Frühindikatoren weisen in verschiedenen Ländern auf eine bevorstehende konjunkturelle Belebung hin. Zuletzt sei noch auf Unternehmensanleihen – darunter die unterhalb der Bonitätsklasse „Investment-grade“ – verwiesen, bei denen ein weiteres Abschmelzen der Risikoprämien auch 2020 weitergehen kann.

Doch auch der bereits erreichte niedrige Stand begünstigt die Refinanzierung von Unternehmen am Markt zusehends. Allzu lange Laufzeiten sind allerdings nicht die erste Wahl. Zu signifikant ist die positive Korrelation zwischen steigenden Aktienkursen und der Marktrendite. Anders formuliert: immer da, wo die Zinskomponente die Bonitätsprämie übersteigt, kann man bei steigenden Aktienmärkten via steigender Renditen nur verlieren.

Bereits 2017 wurden Stimmen lauter, dass Vollbeschäftigung über Lohn-/Preisrunden am Ende zu steigenden Lohnstückkosten und einem Wiedererstarken der Inflation führen muss. Gerade in den USA, wo die Arbeitslosenquote auf einem 50-Jahrestief steht, scheint diese Gefahr am größten. Umso erstaunlicher ist es, dass im Jahresvergleich der Zuwachs der durchschnittlichen Stundenlöhne zuletzt wieder unter die Marke von 3 % Plus zurückgefallen ist. Erst wenn sich hier eine Beschleunigung zeigt, zieht die Inflationsrate merklich an – vor allem dann, wenn es als mögliches Korrektiv daneben zu keinen Produktivitätsgewinnen kommt. Die Wahrscheinlichkeit, dass 2020 das Jahr sein wird, in dem die Inflationsrate schneller ansteigt, halten wir allerdings für äußerst gering.

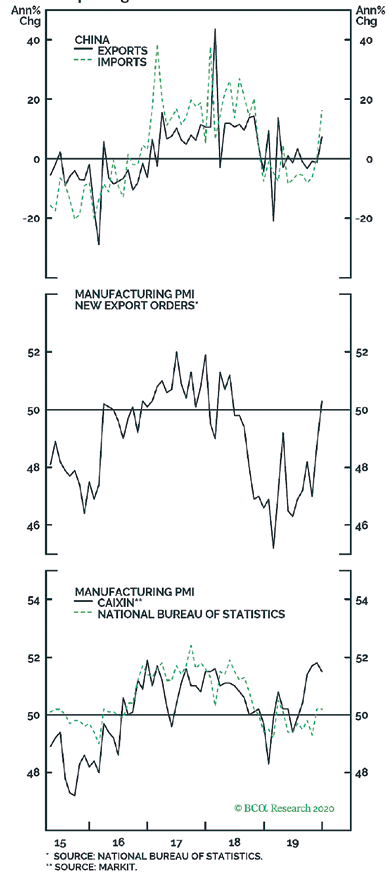

Der wachsende Optimismus über die Weltwirtschaft und abnehmende Spannungen im Handelskonflikt mit den Vereinigten Staaten wurde auch durch neue Wirtschaftsdaten aus China untermauert. So überraschte der chinesische Außenhandel mit einem Plus von 7,6 % im Dezember gegenüber erwarteten 2,9 %. Die Importe stiegen sogar um 16,3 % gegenüber erwarteten 9,6 %. Erklären ließ sich diese Überraschung einerseits aus Basiseffekten, andererseits ist sie logische Konsequenz aus besseren chinesischen Einkaufsmanager-Indices, einer Steigerung in der Industrieproduktion und höheren Einzelhandelsumsätzen.

Mit dem Erscheinen des Corona-Virus kann es nun zu einem – nach heutigem Kenntnisstand über die Art des Erregers – temporären Dämpfer kommen. Denn fürs erste hat China ganze Städte abgeriegelt, um das Corona-Virus zu stoppen. Der Erreger breitet sich noch immer weiter aus. Die nationale Gesundheitsbehörde warnte vor einer steigenden Ansteckungsgefahr und vor einer weiter steigenden Zahl von Krankheitsfällen. Die Übertragungsfähigkeit des Corona- Virus nimmt laut Kommissionschef Ma Xiaowei zu.

Die Erkenntnisse der Behörden über das neuartige Virus sind aber noch zu begrenzt. Klar ist mittlerweile, dass der Erreger auch während der Inkubationszeit übertragen werden kann. Diese Zeit zwischen Ansteckung und Ausbruch der Krankheit bei einer Person liegt zwischen einem und 14 Tagen. Singapurs Handelsminister brachte es derweil auf den Punkt: Auswirkungen auf Wirtschaft, Geschäfte und das Verbrauchervertrauen in diesem Jahr sind unvermeidlich, zumal die Situation voraussichtlich noch einige Zeit anhalten wird.

Nun ist das europäische verarbeitende Gewerbe eng verzahnt mit der chinesischen Konjunktur. Als erster Wachruf für die europäische Industrie kann der Anstieg des Einkaufsmanager-Index des verarbeitenden Gewerbes in der Eurozone (EMI) für den Dezember von 46,3 auf 47,8 Punkte gewertet werden. Das ist zwar noch immer unter dem Wendepunkt zur Expansion von 50, aber immerhin ein erstes Zeichen für eine Belebung im Reich der Mitte. Das bleibt hoffentlich so.

Für Europa gibt es noch einen weiteren Belastungsfaktor, den „Brexit“. Seit 1. Februar 2020 gehört das Vereinigte Königreich theoretisch nicht mehr zur EU. Aber weil man eine Vielzahl von Neuregelungen für ein gemeinsames Miteinander braucht, gibt es eine 11-monatige Übergangsfrist, um alles zu regeln. Die negativen Folgen hat man schon bei den deutschen Exporten nach Großbritannien gesehen. Von Januar bis November 2019 führten deutsche Unternehmen Waren im Wert von 73,6 Mrd. Euro nach Großbritannien aus – das waren 3 Mrd. Euro oder 4 % weniger als im Vorjahresvergleichszeitraum. Angesichts der Tatsache, dass der Weg zum Austritt recht holprig war, dürfte die britische Regierung unter Boris Johnson nicht zögern, alle (auch unlauteren) Mittel einzusetzen, um nach dem Brexit schnell ein Handelsabkommen mit der EU abzuschließen. Es wäre nicht Premierminister Boris Johnson, wenn er seinem „Ziehvater“ Trump mit der Erhebung von Zöllen folgen würde. Die Londoner „Times“ berichtete von der Idee, bestimmte französische Käsesorten mit 30 % und deutsche Autos mit 10 % zu besteuern. Der Brexit bleibt damit auch 2020 ein wichtiges Thema für die deutsche und die europäische Industrie gleichermaßen.