Eine lockere Geldpolitik und gemäßigte Inflation könnten die Entwicklung von Staatsanleihen in den kommenden zwölf Monaten unter Kontrolle halten, auch wenn der anstehende Wirtschaftsaufschwung die Papiere aus ihren derzeitigen Tiefen befreien sollte.

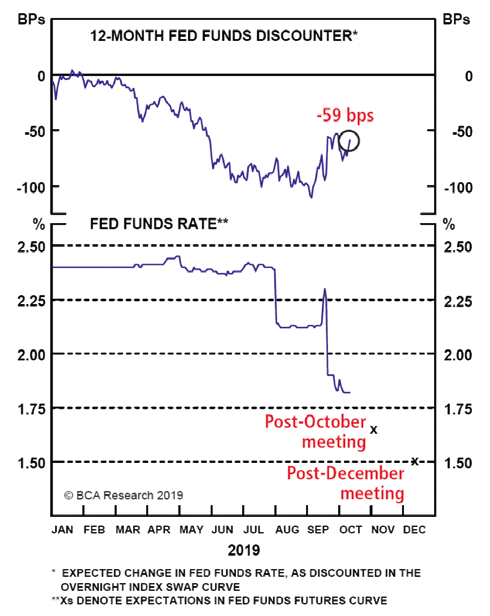

Anleihen reagieren sensibel auf Zinserhöhungen der Zentralbanken, insbesondere wenn diese stärker oder schwächer ausfallen als erwartet. So könnte die generelle Erwartung, dass die US-Notenbank die Fed-Funds-Zinsen in den kommenden zwölf Monaten um weitere 80 Basispunkte senken wird, enttäuscht werden und damit Anleihen weiter unter Druck geraten. Insbesondere gilt dies für US-Anleihen, die über ein hohes Beta gegenüber den Anleihen anderer Länder verfügen, was nichts anderes bedeutet, als dass sie im Vergleich höher steigen aber auch tiefer fallen.

Mit dem 1. November begann nicht nur die Amtsperiode der neuen EZB-Chefin, Christine Lagarde, sondern auch das neue Anleihenkaufprogramm der Notenbank, das zunächst als unbefristet angekündigt wurde. Es soll andauern, bis die Inflationsrate auf das Zielniveau der EZB gestiegen ist. Die fehlende Limitierung dürfte im kommenden Jahr allerdings an ihre Grenzen gelangen, denn die Vorräte an Staatsanleihen aus der Bundesrepublik, Irland, Finnland und den Niederlanden stehen dann nicht mehr in ausreichendem Umfang zur Verfügung. Die Spielregeln des Programms sagen außerdem, dass nicht mehr als 33 % des Nominalvolumens eines Landes der Euroregion erworben werden dürfen und auch nicht mehr als 33 % einer einzelnen Emission. Und bei den Restlaufzeiten soll eine Bandbreite von 1 und 31 Jahren eingehalten werden. Hier könnte es also zu Nachjustierungen kommen, die sich auch in andere Gruppen wie Unternehmensanleihen ausweiten.