Depot A-Manager von Sparkassen und Genossenschaftsbanken haben es zurzeit nicht leicht. Sie sollen gleich drei Ziele unter einen Hut bringen: Rendite, Sicherheit, Liquidität. Das magische Investitionsdreieck wird je nach Institut unterschiedlich gewichtet, aber alle drei Ziele beeinflussen einander. Sicherheit und Liquidität gehen zu Lasten der Rendite. Höhere Rendite bei geringerem Risiko bedingt eine eingeschränkte Liquidität.

Nach Angaben der DekaBank laufen allein 2016 in den Eigenmittel-Depots der Sparkassen Kapitalanlagen mit einem Volumen von rund neun Milliarden Euro aus, die wieder veranlagt werden müssen. Nicht zuletzt durch die immer weiter verschärften Marktanforderungen an das Risikomanagement (MaRisk) im Rahmen der Regulierung der Finanzmärkte, wurden die Handlungsoptionen der Depot A-Verwalter weiter beschnitten. Sie haben nun nicht mehr nur mit niedrigen Zinsen und volatilen Märkten zu kämpfen, sondern verfügen auch nur noch über ein eingeschränktes Waffenarsenal.

Wertstabilität und Rentabilität

Die ideale Lösung wäre ein Baustein, der folgende Eigenschaften vereint: Wertstabilität, um die Volatilität des Depot A und damit dessen Value at Risk (VaR) zu senken, sowie Rentabilität über dem Marktzins, um positive Erträge zu erwirtschaften und die Gewinn- und Verlustrechung (GuV) zu stärken. VaR und GuV sind die zentralen Kriterien MaRisk entsprechender Risikomanagementsysteme, so dass ein Baustein mit den genannten Eigenschaften zu einer Verbesserung der Risikotragfähigkeit des Institutes führen kann.

Erträge in Phasen hoher Volatilität versprechen unter anderem Aktienanleihen. Sie zahlen sich insbesondere dann aus, wenn sich die Märkte in einer anhaltenden Seitwärtsbewegung befinden. Da sie technisch dem

Verkauf einer Put-Option entsprechen, sind ihr Preis und ihre Rendite abhängig von der aktuellen und der erwarteten Volatilität. Je höher die Volatilität ist, desto günstiger wird die Aktienanleihe beziehungsweise desto höher ihr Coupon. Ein wesentlicher Aspekt ist die Wahl des Ausübungspreises der integrierten Option. Denn die Wirkung der Volatilität ist am größten, wenn dieser knapp über dem aktuellen Kurs des gewählten Basiswertes liegt. Bei nicht neu emittierten Papieren passen diese Parameter in der Regel nicht zur aktuellen Marktsituation, so dass für das Depot A meist nur Neuemissionen in Frage kommen.

Auch die Festlegung der Laufzeit ist wichtig. Kurze Laufzeiten gehen in der Regel mit einer höheren Volatilität einher, die stärker auf Marktentwicklungen reagiert. Längere Laufzeiten weisen meist geringere Volatilitäten auf, bergen aber das Risiko einer eingeschränkten Prognosesicherheit. Wer Erträge aus der Volatilität generieren möchte, wird also eher kürzere Laufzeiten von maximal zwölf Monaten wählen.

Grundsätzlich sollten Investoren nur Aktienanleihen wählen, deren Basiswerte auch grundsätzlich selbst für das Depot in Frage kämen. Sie müssen also eine bestimmte Meinung zur Entwicklung des Basistitels haben und sollten von dessen Perspektive auch langfristig überzeugt sein. Denn fällt die Aktie zum Stichtag unter den Schwellenwert, erhält der Investor die Aktie am Ende der Laufzeit angedient.

Direkte Aktienanleihen-Investments im Depot A bergen herausforderungen

Direkte Aktienanleihen-Investments im Depot A bringen allerdings neben ihrem Ertragspotenzial diverse Herausforderungen mit sich. Sie erfordern eine hohe Spezialkompetenz bei der Auswahl oder eigenen Strukturierung und einen entsprechenden personellen Aufwand. Auch die Bewertung und der Aufwand für das notwendige Risikomanagement sind nicht unerheblich.

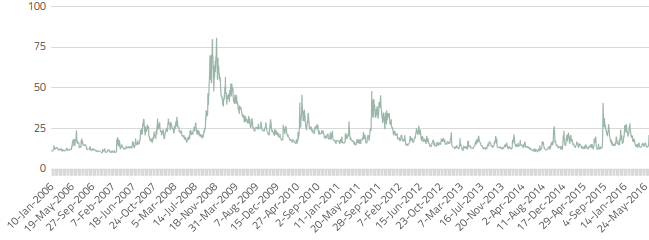

Volatilitätsindex CBOE Volatility Index® VIX® zeigt Investitionschancen auf

Unter Umständen müssen für entsprechende Investments sogar Overlay-Konstruktionen abgebildet werden. Dennoch müssen Depot A-Manager nicht auf die Ertragskraft dieser und ähnlicher Produkte verzichten.

Spezielle Depot A-Bausteine bieten Lösung

Speziell für die Depot A-Verwaltung konzipierte Bausteine mit einer doppelten Produktstruktur bieten hier unter Umständen eine praktikable Lösung.

Über solche Bausteine investiert der Depot A-Manager nur indirekt in ein ganzes Portfolio eigens strukturierter Finanzprodukte wie Aktienanleihen und ähnliche Zertifikate. Die notwendige Strukturierungs- und Portfoliomanagement-Kompetenz lagert er so implizit an spezialisierte Vermögensverwalter aus. Diese investieren breit gestreut über Basiswerte und wählen bewusst Laufzeiten und Marktphasen, um durch eine volatilitätsorientierte Absolute-Return-Strategie Zusatzerträge zu generieren. Ähnlich eines üblichen Bonds profitiert der Depot A-Manager von einem festen Coupon, der allerdings deutlich über dem Marktzins sicherer Anlagen liegt.

Gleichzeitig kann für solche Bausteine zum Beispiel in Form einer börsennotierten Kapitalmarktanleihe durch adäquate Konzeptionierungsvoraussetzungen ein stabiler Marktwert dargestellt werden, welcher die aktuelle Volatilität und Risikobewertung des Depot A positiv beeinflusst. Zwar können Adressrisiken und operationelle Risiken auch hier nicht ausgeschlossen werden, doch die für das Risikomanagement relevante Kennzahl VaR und die GuV verbessern sich. Insgesamt trägt all dies zu einer stärkeren Risikotragfähigkeit des Institutes bei.

Die vorgestellten Bausteine bieten sich also als Ergänzung oder zur Wiederanlage im Fixed-Income-Segment der Asset Allocation von Depot A von Sparkassen und Genossenschaftsbanken an – insbesondere in der vorherrschenden Niedrigzinsphase.