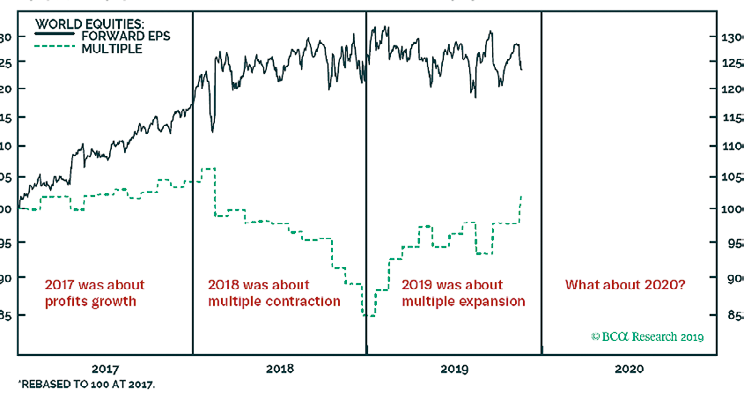

Während 2018 und 2019 die rückläufigen Anleiherenditen der Treiber für die Aktienmärkte waren, kam der Kursanstieg 2017 fast komplett vom Gewinnwachstum der Unternehmen. Gemessen am KGV wurden die Aktien damals nicht teurer. 2018 und 2019 gab es unterm Strich kein Gewinnwachstum. Während zuerst die KGVs 2018 sanken, zogen diese in 2019 in Anbetracht sinkender Marktrenditen wieder an. Am Steuer saß die US-Notenbank Fed, die mit ihrer Zinspolitik zum Jahreswechsel 2018/19 die Richtung geändert hatte, während die EZB, die derzeit 240 Mrd. Euro in den Kapitalmarkt pumpt, und die BOJ (Bank of Japan) hierzu in ihrer ohnehin schon auf maximale Geldmengenausweitung ausgerichteten Politik keinerlei Spielraum mehr aufwiesen. Die Situation hat sich bis heute nicht geändert, so dass es wiederum Sache der Fed sein wird, über die Zinspolitik den Kapitalmärkten die Richtung vorzugeben. Zuletzt hatte Fed-Chef Powell, der ohnehin mit einer in der Öffentlichkeit völlig unbekannten Summe von 720 Mrd. USD jährlich für neue Liquidität sorgt, sich hier nicht eindeutig positionieren wollen. Viele interpretieren dies so, als hätte die Fed eine Toleranzzone für die Zielinflationsrate von 1,5 % bis 2,5 % um die anvisierte Wunschmarke von 2 % gelegt.

Sorge um Unternehmensgewinne

Auch die Perspektive für die Unternehmensgewinne, die entscheidende Größe für die Aktienkurse, ist bei weitem nicht so eindeutig. Zum einen gibt es keinen Basiseffekt, denn die Umsatzzahlen stehen heute nicht auf einem tiefen Niveau, von dem aus Erlöse explodieren könnten – im Gegenteil. Zum anderen befinden sich die Gewinnmargen ebenso wie die Umsatzerlöse auf abgehobenem Niveau. Gewinnsteigerungen, die am einfachsten aus Erlöszuwächsen generiert werden können, sind damit im einstelligen Bereich wahrscheinlicher als Überraschungen darüber.

Wenn also etwas 2020 schiefgehen kann, dann wohl ein Anstieg der Renditen von US-Staatsanleihen in Richtung 2,5 % Marktrendite. Man stelle sich vor, dass der Gesamtwert von Aktien und Staatsanleihen mit 400 Bn. USD immerhin fünfmal größer ist als das jährliche globale Bruttoinlandsprodukt. Wohlstandsverluste aus der Entwicklung der globalen Finanzmärkte schlagen daher unweigerlich auf die reale Wirtschaft mit Wucht durch. Relativ betrachtet dürften die Potenziale für Aktien gerade in den Ländern groß sein, wo Geldmarkt und Staatsanleihen in der Rendite unter der Null-Linie liegen: Euroland und Japan.

Die Investmentbank Morgan Stanley hat schon einmal Schätzungen für 2020 vorgelegt. So rechnet das Haus mit einem Plus von 4 % im MSCI Europe (inkl. UK) und 9 % im MSCI Japan. Für die Schwellenländer sollen es im MSCI Emerging Markets ebenfalls 9 % Plus sein.