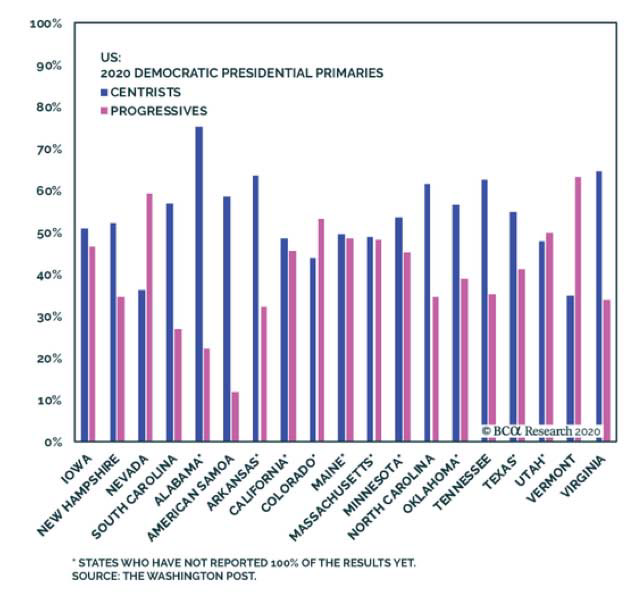

Am Tag der US-Zinssenkung hatte sich auch noch eine andere Unsicherheit etwas aufgeklärt: Der ehemalige Vizepräsident Joe Biden hatte sich bei den Vorwahlen in 14 Bundesstaaten erfolgreich zum faktischen demokratischen Präsidentschaftskandidaten krönen lassen. Das war zwar noch keine endgültige Nominierung als Herausforderer von Donald Trump. Es ist aber zunehmend unwahrscheinlicher, dass Bernie Sanders als links gerichteter Sozialist den Stich machen kann.

Biden steht für eine Stärkung der Mittelschicht. Er will eine Abkehr von einer Begünstigung der Kapitaleinkünfte gegenüber dem Arbeitseinkommen und dementsprechend die Unternehmenssteuern von 21 % wieder auf 28 % erhöhen und gleichzeitig den Spitzensteuersatz bei Einkommen von 37 % auf rund 40 % hochsetzen. Neben einem Mindestlohn von 15 USD pro Stunde sollen auch die öffentlichen Hochschulen von Studiengebühren befreit werden im Sinne eines Bildungsprogramms, das auf lebenslanges Lernen fokussiert ist. Und er will, anders als Trump, die Gesundheitsvorsorge Obamas um eine staatliche Krankenversicherung als Konkurrenz zu den privaten erweitern. Klingt europäisch, oder?

Dass nun zunehmend Klarheit über die Präsidentschaftskandidaten eintritt, hatte den Aktienmärkten zusätzlich geholfen. Die Situation an den Aktienmärkten kann allerdings keineswegs als geklärt bezeichnet werden. Hier kam es nach der desaströsen Vorwoche zu einer Reihe weiterer Nachbeben. In der Politik wird nach öffentlichen Hilfsprogrammen verlangt. Die Absage von öffentlichen Veranstaltungen oder die Schließung von Schulen und Universitäten in Italien lassen in naher Zukunft nichts Gutes für die Konjunktur erwarten. Daher wird vermehrt über Stützungsmaßnahmen gesprochen und die Wachstumserwartungen für die Weltkonjunktur gesenkt – so geschehen bei der OECD von 2,9 % auf 2,4 %.

In der EU arbeitet man an einer konzertierten Aktion und wird aufgrund der außergewöhnlichen Ereignisse dieses Jahr Ausnahmen vom EU-Stabilitätspakt zulassen. Vor allem Italien sieht sich in besonderem Ausmaß belastet. 50.000 Italiener sitzen in Quarantäne und das Tourismusgeschäft erlebt einen starken Einbruch. Italien stellt in der kommenden Woche daher Hilfen für die vom Corona-Virus betroffene Wirtschaft in Höhe von bis zu 3,6 Mrd. EUR bereit, wenn die EU zustimmt.

An den Aktienmärkten herrscht derweil Chaos und es passiert, was immer in solchen Phasen der Unsicherheit vor sich geht: Erholungen werden abverkauft, die bisherigen Markttiefs der Vorwoche werden wiederholt getestet. Stockpicker schauen auf Krisenprofiteure wie den Dosensuppen-Hersteller Campbell; Fluggesellschaften und Hotelketten sowie Tourismusanbieter werden in den Boden gestampft. Goldene Zeiten erlebt der Healthcare-Sektor.

Daneben läuft auch noch der Schlussakt der Berichtssaison. Das US-Informationstechnikunternehmen Hewlett Packard Enterprise (HPE) hat im ersten Quartal die Auswirkungen des Corona-Virus zu spüren bekommen und senkt seinen Ausblick für 2020. Der Umsatz ging im ersten Quartal um 8 % auf 6,9 Mrd. USD zurück und blieb damit unter den Erwartungen der Analysten, die einen Umsatz von 7,2 Mrd. USD prognostiziert hatten. Auf bereinigter Basis fiel der Nettogewinn von 590 Mio. USD im Vorjahr auf 575 Mio. USD. Versorgungsengpässe infolge des Virusausbruchs drückten insbesondere auf die Ergebnisse des Daten- und Speichersegments. Der Aktie kostete das erst einmal 5 %.

Auch beim Konkurrenten Dell ging es um mehr als 7 % bergab. Das Unternehmen hat zwar mit seinem Umsatz die Erwartungen der Analysten erfüllt. In der Sparte Datenzentren gingen die Erlöse aber um 11 % auf 8,76 Mrd. USD zurück. Erwartet waren immerhin 9,61 Mrd. USD. Mit dem PC-Geschäft geht es wohl auch im laufenden Jahr alles andere als nach oben.

Nun muss man sich vor Augen führen, dass die Aktienhausse im vergangenen Jahr über weite Strecken schon nicht von steigenden Gewinnen untermauert war, sondern lediglich die Bewertungen nach oben schob. Jetzt kommt es sogar soweit, dass – zumindest temporär – schrumpfende Gewinne ins Haus stehen. Das wiederum kann durchaus zu einem weiteren Kursrückgang führen, wenn eine Erholung nicht absehbar ist. Verstehen Sie das als Warnung vor allzu überhasteten Positionserhöhungen.

Zurück zum Ursprung der Krise nach China

In den vergangenen zwei Wochen haben sich die beiden Aktienindizes in Festland-China – Shanghai und Shenzhen – vom Rest der Welt positiv abgesetzt. Die Indizes stehen gerade einmal 2 % unter den Kursen von Mitte Januar. Das kommt zum einen von dem massiven Rückgang der Neuerkrankungen, zum anderen von der gesicherten Perspektive auf umfangreiche Stimulierungsmaßnahmen der Regierung. So lässt sich auch herleiten, warum es gerade Zykliker unter den Aktien waren, die am meisten gestiegen waren. China dürfte vom Chance-Risiko-Verhältnis im Augenblick der weltweit interessanteste Aktienmarkt sein. Dabei:

Während es bei Wohnimmobilien zu keinen größeren Preisschwankungen in China kommen dürfte, sollte ab dem zweiten Quartal wieder mehr Geld in den Immobiliensektor fließen. Das gilt zwar nicht gleichermaßen für alle chinesischen Regionen, doch der Verkauf von Bauland war im vergangenen Jahr verantwortlich für rund 50 % der gesamten Einnahmen der jeweiligen Gebietsregierungen. Eine Ausweitung fiskalischer Stimulanzien ginge daher am einfachsten über den Neuausweis von Bauland.

Neues vom Ölpreis

Die Opec schlägt angesichts des Preisverfalls wegen der Corona-Virus-Epidemie eine noch drastischere Förderkürzung vor als ohnehin schon anvisiert. Die Minister des Ölkartells brachten am vergangenen Donnerstagabend nach einem informellen Treffen in Wien überraschend eine zusätzliche Drosselung um täglich 1,5 Mio. Barrel pro Tag bis Ende 2020 ins Spiel. Am Nachmittag war nach dem offiziellen Ministertreffen zunächst nur von einer Senkung bis Ende Juni die Rede gewesen.

Man werde die bis Jahresende angepeilte Kürzung den sogenannten Opec+-Staaten vorschlagen, zu denen auch Russland zählt, teilte die Organisation Erdöl produzierender Länder mit. Die Runde traf sich vergangenen Freitag. Es wäre die stärkste Förderkürzung seit der Finanzkrise 2008. Ob Russland mitmacht, ist allerdings unklar. Moskau hat bislang lediglich signalisiert, die eigentlich in diesem Monat auslaufende Drosselung um 2,1 Mio. Barrel bis Jahresende zu verlängern.

Der 5 %ige Rutsch beim Ölpreis in den vergangenen Tagen dürfte schon einiges an Konjunkturabschwächung einpreisen. Jetzt, wo in China die Industrie die Fließbänder wieder anwirft, könnte sich die Nachfrage nach Öl wieder erhöhen, mit der Konsequenz einer Preisstabilisierung.