Zeichen der Wende?

Nachdem der erwartete Aufschrei an den Börsen nach dem Wahlsieg Donald Trumps weitgehend ausblieb, mehren sich offenbar die Anzeichen einer bevorstehenden Reduzierung der expansiven Geldpolitik. In Europa ist zwar noch keine Zinswende in Sicht, doch nach Aussagen von EZB-Direktor Yves Mersch nähere man sich langsam einer Abkehr von der ultra-lockeren Geldpolitik.

Doch bis dahin gibt EZB-Präsident Mario Draghi noch einmal Gas: Vom 29. November bis zum 21. Dezember werde die Geschwindigkeit der Ankäufe von Anleihen erhöht, teilte die EZB am Anfang November mit. Danach solle über die Feiertage pausiert werden. Experten erwarten, dass der EZB-Rat in seiner Dezember-Sitzung entscheidet, ob das auf 1,74 Billionen Euro ausgelegte Anleihekaufprogramm nach dem März 2017 fortgeführt werden soll.

Einen ganzen Schritt weiter ist die amerikanische Notenbank Fed: Das Protokoll ihrer jüngsten Sitzung deutet bereits auf eine Leitzinsanhebung im Dezember hin. Danach hielten die Vertreter der meisten Fed-Mitglieder eine Zins-erhöhung „relativ bald“ für angemessen. Etliche Vertreter warnten bereits vor einer Überhitzung am Arbeitsmarkt. Seit der US-Wahl sind diese Erwartungen nun noch einmal verstärkt worden, so dass vom Beschluss einer Zinserhöhung auf der nächsten Sitzung am 13. und 14. Dezember auszugehen ist.

Auch Notenbankchefin Janet Yellen selbst hatte im November vor dem amerikanischen Kongress diese Position verstärkt, indem sie die Formulierung nutzte, eine Erhöhung dürfe „relativ bald“ angemessen sein und die Konjunktur mache „sehr gute Fortschritte“. Donald Trumps Wahlversprechen steigender Staatsausgaben und sinkender Steuern sollten die Inflation zusätzlich befeuern und eine Rücknahme der lockeren Geldpolitik erleichtern. Auch die auf die Binnenwirtschaft ausgerichtete protektionistische Handelspolitik dürfte in diese Richtung wirken. Wenn Trump nicht auch diese Wahlaussagen kassiert.

Ausblick

Noch sind die Zinsen niedrig und mit einem schnellen Anstieg ist auch nicht zu rechnen. Doch langsam mehren sich die Zeichen einer vorsichtig eingeleiteten Wende in der Geldpolitik.

Weiter seitwärts

Die internationalen Kapitalmärkte haben den ruhigen Kurs der Vormonate August und September auch im Oktober fortgesetzt.

Das heißt, die Leitindizes für Aktien, Zinsen und Währungen notieren nahezu auf dem Niveau des Vormonats und auch unweit der Stände vom Jahresanfang. Aktuelle Indikatoren deuten darauf hin, dass die US-Inflation in den letzten Wochen von 1,5 % auf 1,9 % gestiegen ist. Das könnte der Auslöser für die überfällige US-Zinserhöhung sein.

An den Zinsmärkten wird mittlerweile eine Erhöhung um 0,25 % mit einer Wahrscheinlichkeit von 82 % erwartet. Folglich dürfte der Zinsentscheid im Dezember keine großen Marktbewegungen mehr auslösen. Wenn auch tatsächlich ein weiterer Zinsschritt kommt. Damit würden die USA mit ihrer Geldpolitik weiter der übrigen entwickelten Welt entgegensteuern.

Europa und Japan kämpfen dagegen mit Nullzinsen gegen Nullwachstum und wären froh, wenn sie durch etwas mehr Inflation ihre Schuldenlast senken und durch eine schwächere Währung ihre Wettbewerbssituation verbessern könnten.

Einzige Ausnahme ist hier Großbritannien, wo sich durch die massive Brexit-Schwächung der Heimatwährung bereits ein beachtlicher Boom der Exportindustrie abzeichnet.

Sollte dieses irrationale Beispiel Schule machen, könnte ein globaler Abwertungswettlauf einsetzen und gemeinsam mit weiteren protektionistischen Maßnahmen die Globalisierungsgewinne der letzten Jahre oder Jahrzehnte kosten. Erste Analysten sprechen von „Peak Trade“ und sehen den Zenit des globalen Handels überschritten.

Depot A-Bausteine in volatilen Märkten unter MaRISK

Depot A-Manager von Sparkassen und Genossenschaftsbanken haben es zurzeit nicht leicht. Sie sollen gleich drei Ziele unter einen Hut bringen: Rendite, Sicherheit, Liquidität. Das magische Investitionsdreieck wird je nach Institut unterschiedlich gewichtet, aber alle drei Ziele beeinflussen einander. Sicherheit und Liquidität gehen zu Lasten der Rendite. Höhere Rendite bei geringerem Risiko bedingt eine eingeschränkte Liquidität.

Nach Angaben der DekaBank laufen allein 2016 in den Eigenmittel-Depots der Sparkassen Kapitalanlagen mit einem Volumen von rund neun Milliarden Euro aus, die wieder veranlagt werden müssen. Nicht zuletzt durch die immer weiter verschärften Marktanforderungen an das Risikomanagement (MaRisk) im Rahmen der Regulierung der Finanzmärkte, wurden die Handlungsoptionen der Depot A-Verwalter weiter beschnitten. Sie haben nun nicht mehr nur mit niedrigen Zinsen und volatilen Märkten zu kämpfen, sondern verfügen auch nur noch über ein eingeschränktes Waffenarsenal.

Wertstabilität und Rentabilität

Die ideale Lösung wäre ein Baustein, der folgende Eigenschaften vereint: Wertstabilität, um die Volatilität des Depot A und damit dessen Value at Risk (VaR) zu senken, sowie Rentabilität über dem Marktzins, um positive Erträge zu erwirtschaften und die Gewinn- und Verlustrechung (GuV) zu stärken. VaR und GuV sind die zentralen Kriterien MaRisk entsprechender Risikomanagementsysteme, so dass ein Baustein mit den genannten Eigenschaften zu einer Verbesserung der Risikotragfähigkeit des Institutes führen kann.

Erträge in Phasen hoher Volatilität versprechen unter anderem Aktienanleihen. Sie zahlen sich insbesondere dann aus, wenn sich die Märkte in einer anhaltenden Seitwärtsbewegung befinden. Da sie technisch dem

Verkauf einer Put-Option entsprechen, sind ihr Preis und ihre Rendite abhängig von der aktuellen und der erwarteten Volatilität. Je höher die Volatilität ist, desto günstiger wird die Aktienanleihe beziehungsweise desto höher ihr Coupon. Ein wesentlicher Aspekt ist die Wahl des Ausübungspreises der integrierten Option. Denn die Wirkung der Volatilität ist am größten, wenn dieser knapp über dem aktuellen Kurs des gewählten Basiswertes liegt. Bei nicht neu emittierten Papieren passen diese Parameter in der Regel nicht zur aktuellen Marktsituation, so dass für das Depot A meist nur Neuemissionen in Frage kommen.

Auch die Festlegung der Laufzeit ist wichtig. Kurze Laufzeiten gehen in der Regel mit einer höheren Volatilität einher, die stärker auf Marktentwicklungen reagiert. Längere Laufzeiten weisen meist geringere Volatilitäten auf, bergen aber das Risiko einer eingeschränkten Prognosesicherheit. Wer Erträge aus der Volatilität generieren möchte, wird also eher kürzere Laufzeiten von maximal zwölf Monaten wählen.

Grundsätzlich sollten Investoren nur Aktienanleihen wählen, deren Basiswerte auch grundsätzlich selbst für das Depot in Frage kämen. Sie müssen also eine bestimmte Meinung zur Entwicklung des Basistitels haben und sollten von dessen Perspektive auch langfristig überzeugt sein. Denn fällt die Aktie zum Stichtag unter den Schwellenwert, erhält der Investor die Aktie am Ende der Laufzeit angedient.

Direkte Aktienanleihen-Investments im Depot A bergen herausforderungen

Direkte Aktienanleihen-Investments im Depot A bringen allerdings neben ihrem Ertragspotenzial diverse Herausforderungen mit sich. Sie erfordern eine hohe Spezialkompetenz bei der Auswahl oder eigenen Strukturierung und einen entsprechenden personellen Aufwand. Auch die Bewertung und der Aufwand für das notwendige Risikomanagement sind nicht unerheblich.

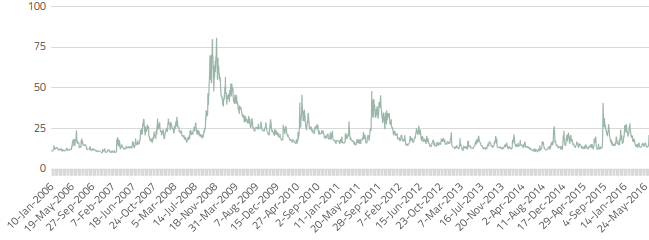

Volatilitätsindex CBOE Volatility Index® VIX® zeigt Investitionschancen auf

Unter Umständen müssen für entsprechende Investments sogar Overlay-Konstruktionen abgebildet werden. Dennoch müssen Depot A-Manager nicht auf die Ertragskraft dieser und ähnlicher Produkte verzichten.

Spezielle Depot A-Bausteine bieten Lösung

Speziell für die Depot A-Verwaltung konzipierte Bausteine mit einer doppelten Produktstruktur bieten hier unter Umständen eine praktikable Lösung.

Über solche Bausteine investiert der Depot A-Manager nur indirekt in ein ganzes Portfolio eigens strukturierter Finanzprodukte wie Aktienanleihen und ähnliche Zertifikate. Die notwendige Strukturierungs- und Portfoliomanagement-Kompetenz lagert er so implizit an spezialisierte Vermögensverwalter aus. Diese investieren breit gestreut über Basiswerte und wählen bewusst Laufzeiten und Marktphasen, um durch eine volatilitätsorientierte Absolute-Return-Strategie Zusatzerträge zu generieren. Ähnlich eines üblichen Bonds profitiert der Depot A-Manager von einem festen Coupon, der allerdings deutlich über dem Marktzins sicherer Anlagen liegt.

Gleichzeitig kann für solche Bausteine zum Beispiel in Form einer börsennotierten Kapitalmarktanleihe durch adäquate Konzeptionierungsvoraussetzungen ein stabiler Marktwert dargestellt werden, welcher die aktuelle Volatilität und Risikobewertung des Depot A positiv beeinflusst. Zwar können Adressrisiken und operationelle Risiken auch hier nicht ausgeschlossen werden, doch die für das Risikomanagement relevante Kennzahl VaR und die GuV verbessern sich. Insgesamt trägt all dies zu einer stärkeren Risikotragfähigkeit des Institutes bei.

Die vorgestellten Bausteine bieten sich also als Ergänzung oder zur Wiederanlage im Fixed-Income-Segment der Asset Allocation von Depot A von Sparkassen und Genossenschaftsbanken an – insbesondere in der vorherrschenden Niedrigzinsphase.

Unberechenbar

Markt- und Meinungsforscher haben es derzeit nicht leicht. Ein ums andere Mal liegen sie mit ihren Prognosen daneben. Ginge es nach den Ergebnissen ihrer hoch dotierten Arbeit, gäbe es keinen Brexit, Clinton würde US-Präsidentin und Sarkozy hätte in Frankreich die Nase vorn.

Doch jedes Mal lagen die Experten daneben. Wie kann das sein? Basieren die Ergebnisse doch auf den Antworten realer Menschen, die an aktuellen Umfragen teilgenommen haben. Die Fragen werden von erfahrenen Forschern gestellt und sind präzise, die Antwortmöglichkeiten in der Regel auch. Daran liegt es wohl nicht.

Die Frage ist daher eher, ob die richtigen Leute befragt wurden. Eine Verzerrung der Ergebnisse kommt schon allein dadurch zustande, dass nicht jeder an solch einer Befragung teilnehmen will. Andere sind schlicht für die Forscher schwer zu erreichen. Eine vollständige Repräsentativität einer Stichprobe ist unmöglich.

Ein anderes Phänomen, dass zu Verfälschungen führen kann, ist der „Shy-Trump-Effekt“: Die Befragten trauen sich nicht zu sagen, was sie wirklich denken und wen sie wirklich wählen. Trump galt als „politisch nicht korrekt“. Die Bildungselite des Landes hielt Trump aufgrund seiner umstrittenen und diskriminierenden Aussagen lange für unwählbar. Diese Perspektive spiegelten auch die Medien wider, doch sie entsprach möglicherweise nicht der Sicht aller Bevölkerungsgruppen. Wer für Trump war, bekannte sich unter Umständen nicht öffentlich dazu, weil er Angst hatte, von seinem persönlichen Umfeld deswegen kritisiert oder gar ausgegrenzt zu werden.

Ein anderer Verzerrungsfaktor sind die Nichtwähler. Sie nehmen zum Teil zwar an Umfragen teil, gehen dann aber nicht zur Wahl. Insbesondere in den USA spielt allerdings auch das Wahlsystem an sich eine wichtige Rolle. So gewann Hilary Clinton durchaus die meisten Stimmen in der Bevölkerung, nicht jedoch der Wahlmänner. Und die entscheiden.

Am Ende zeigen die genannten Prognosefehler die Grenzen der statistischen Vorhersagbarkeit auf. Es bleibt bei aller methodischer Raffinesse die Unberechenbarkeit solcher Ereignisse.

Hier gibt es übrigens auch Parallelen zur Kapitalanlage: Es ist die klassische Diskussion von technischer Chartanalyse und fundamentaler Unternehmensanalyse. Die eine Methode versucht, Muster zu erkennen und daraus das Verhalten der Markteilnehmer abzuleiten. Die andere setzt auf langfristig rationales Verhalten der Marktteilnehmer und berücksichtigt daher nur die nackten Unternehmensdaten. Wie in der Politik bleibt letztlich die Unberechenbarkeit.

Investoren, Asset Manager und Vermögensverwalter müssen mit dieser verbleibenden Unberechenbarkeit umgehen. Eine langfristig nachhaltige Investitionsstrategie sollte daher immer auch das Undenkbare berücksichtigen und entsprechende Absicherungen beinhalten.

In diesem Sinne: Seien Sie aufgeschlossen und sehen Sie in der Unberechenbarkeit eine Chance!