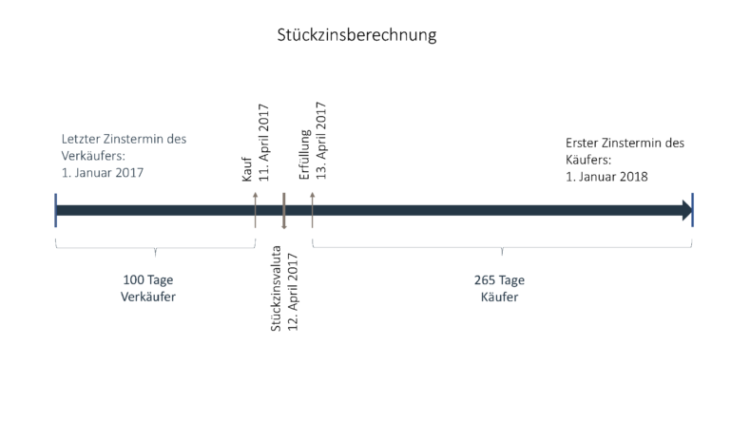

Stückzinsen fallen beim Kauf von festverzinslichen Wertpapieren während der Laufzeit an, wenn der Käufer das Wertpapier zwischen zwei Zinsterminen beziehungsweise zwischen Emission und erstem Zinstermin erwirbt. Die bis zum Kaufdatum des Wertpapieres aufgelaufenen Zinsen, stehen dem Verkäufer der Anleihe zu. Die Stückzinsen entsprechen der Verzinsung pro Jahr multipliziert mit dem Nennbetrag und dem Verhältnis der abgelaufenen Tage zum Gesamtjahr. Für das Gesamtjahr werden je nach Zinsberechnungsmethode 360 (bei 30/ 360-Methode, Euro-, französischer und US-Zinsmethode) oder 365 Tage (bei englischer und act/ act-Zinsmethode; im Schaltjahr entsprechend 366 Tage) unterstellt.

Werden beispielsweise Anteile einer Anleihe für nominal 10.000 Euro mit einem Nominalzins von 3,5 % p. a. am 12. April eines Jahres ge- oder verkauft, so sind für die 100 Zinstage seit dem Zinstermin am 01. Januar bei angewandter Zinsberechnung nach der üblichen act/ act-Methode Stückzinsen in Höhe von

10.000 EUR x 3,5 % x (100/ 365 Tage) = 95,89 EUR

an den Verkäufer zu zahlen.